Huren of kopen: wat is financieel slimmer?

Is het beter om te huren of te kopen?

Het blijft één van de belangrijkste financiële beslissingen in je leven. Beide opties hebben voor- en nadelen die sterk afhangen van je persoonlijke situatie: je spaargeld, inkomen, gezin, toekomstplannen en zelfs je temperament als belegger.

Huren biedt vrijheid, flexibiliteit en minder verantwoordelijkheden. Kopen geeft zekerheid, stabiliteit en laat je vermogen opbouwen via eigendom. Maar de stijgende rentevoeten en hoge vastgoedprijzen hebben de kaarten de laatste jaren grondig herschikt.

In dit artikel vergelijken we huren en kopen in België — met actuele cijfers, reële voorbeelden en simulaties die tonen wanneer welke keuze financieel slimmer is.

De huidige marktsituatie: rente gestabiliseerd, prijzen matigen, nieuwe spelregels

Na de piek in 2023 zijn de hypotheekrentes weer gedaald en vervolgens gestabiliseerd. Voor een vaste lening op 20 jaar schommelen de tarieven vandaag rond 3%. Dat is beduidend hoger dan tijdens de ultralage-rentejaren, maar tegelijk een pak lager dan de pieken van twee jaar geleden. Banken hanteren doorgaans iets hogere tarieven voor wie weinig eigen middelen inbrengt (hoge quotiteit).

Ook de vastgoedprijzen bewegen anders dan vroeger. De spectaculaire stijgingen van 2021 en 2022 maakten plaats voor een gematigder tempo. In Vlaanderen bedroeg de mediaanprijs in 2024 ongeveer €300.000 voor gesloten en halfopen bebouwing, €414.000 voor open bebouwing en €250.000 voor appartementen. De markt koelt dus af, maar blijft veerkrachtig.

Aan de huurkant betaal je gemiddeld zo’n €750 à €800 per maand voor een woning. Dat blijft vaak iets goedkoper dan een maandelijkse hypotheekaflossing, maar het verschil is kleiner geworden. Bovendien dalen de instapkosten voor kopers: sinds 1 januari 2025 bedraagt het verkooprecht op de enige eigen woning nog slechts 2% (vroeger 3%). Dat maakt kopen iets toegankelijker.

Daartegenover staat dat wie een energiezwakke woning (E- of F-label) koopt, verplicht is om binnen vijf jaar te renoveren tot minstens label D. Dat vraagt extra budget en planning, maar verhoogt op termijn de waarde en energie-efficiëntie van de woning.

Volgens recente cijfers blijft zo’n 70% van de Belgen eigenaar, terwijl het aandeel huurders licht toeneemt — vooral onder jonge gezinnen die langer sparen voor hun eerste woning.

Voordelen van huren

Huren kan financieel én praktisch interessant zijn, zeker wanneer:

je nog geen groot startkapitaal hebt

je niet zeker bent waar je de komende jaren wilt wonen

of wanneer flexibiliteit belangrijk is (werk, gezin, buitenlandplannen)

Voordelen:

Geen notariskosten, registratierechten of onderhoudskosten

Je hoeft geen schuldsaldoverzekering of dossierkosten te betalen

Je blijft mobiel en kunt eenvoudig verhuizen

Minder financiële risico’s bij onverwachte gebeurtenissen (scheiding, verhuis, werkverlies)

Daarnaast kun je het geld dat je níét investeert in een woning, wél beleggen. Wie consequent en gedisciplineerd maandelijks belegt, kan op lange termijn zelfs een groter vermogen opbouwen dan wie koopt — op voorwaarde dat het rendement dat toelaat.

Nadelen van huren

Je bouwt geen eigen vermogen op. De huur gaat naar de eigenaar

De huurprijs kan jaarlijks geïndexeerd worden

Je hebt weinig vrijheid om te renoveren of structurele aanpassingen te doen

De verhuurder kan het contract beëindigen, bijvoorbeeld om zelf in te wonen

Kortom: huren geeft vrijheid, maar weinig zekerheid.

Voordelen van kopen

Voor veel Belgen voelt kopen nog altijd als de logische stap — de befaamde “baksteen in de maag”.

Pluspunten:

Je bouwt eigen vermogen op bij elke afbetaling

Op lange termijn geniet je stabiliteit en woonzekerheid

Je woning wordt een tastbare waarde in je patrimonium

Volledige vrijheid om te renoveren en te personaliseren

Bovendien kan een woning een buffer zijn op oudere leeftijd: eenmaal de lening is afbetaald, woon je goedkoop en heb je een waardevol actief.

Nadelen van kopen

Hoge instapkosten (eigen inbreng, notariskosten, registratierechten)

Hypotheeklasten kunnen zwaar op het budget wegen

Onderhouds- en renovatiekosten lopen gemiddeld op tot zo’n 1% van de woningwaarde per jaar

Minder flexibiliteit om te verhuizen of tijdelijk elders te wonen

Hoe hoger je lening in verhouding tot de woningwaarde (quotiteit), hoe duurder de rente vaak wordt. Soms is het verstandiger om nog enkele jaren te sparen of te beleggen voor je koopt.

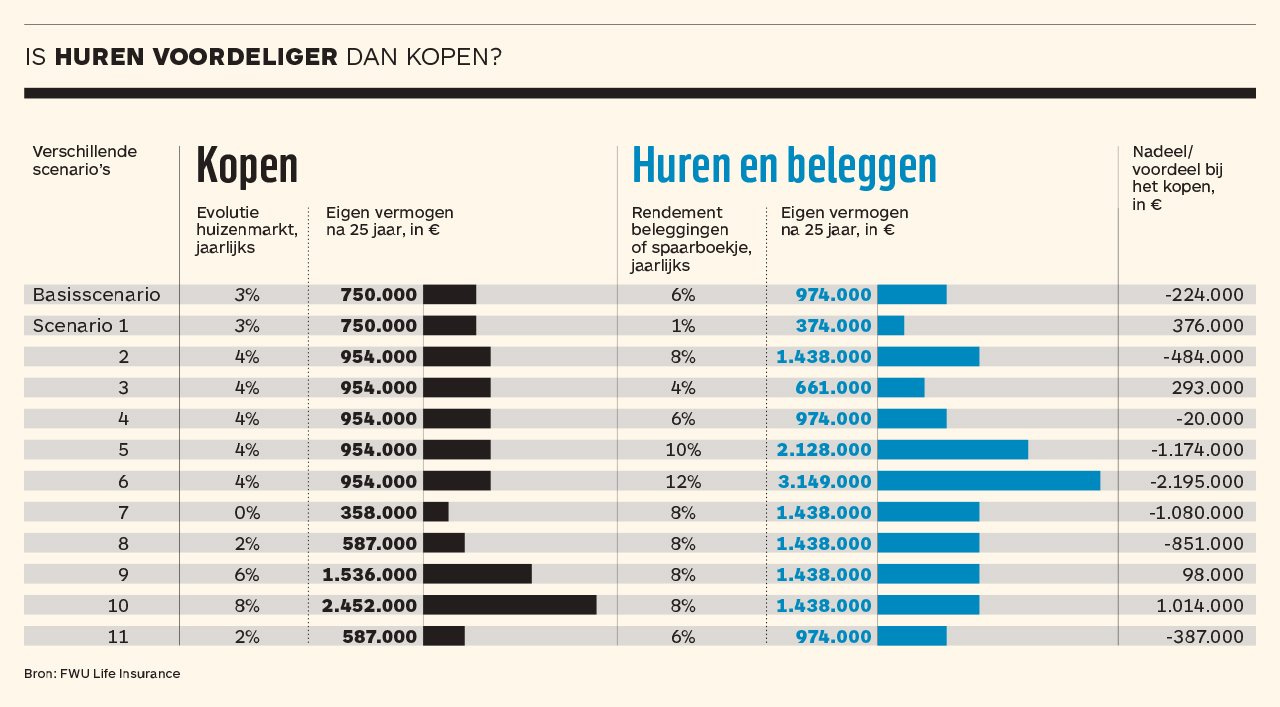

De cijfers: is huren voordeliger dan kopen?

Volgens een simulatie van De Tijd en FWU Life Insurance (2023) werden verschillende scenario’s vergeleken over 25 jaar:

Basisscenario: huizen stijgen 3% per jaar, aandelenrendement 6% → huurder bouwt €974.000 op, koper €750.000 → huren levert €224.000 meer op

Scenario lage beursrendementen (1%) → kopen is voordeliger (+€376.000)

Scenario sterke beurzen (8% of meer) → huren levert tot €1 miljoen extra vermogen op

Het kantelpunt ligt rond een beleggingsrendement van 5 à 5,5%. Wie als huurder dat rendement haalt én de discipline heeft om consequent te beleggen, kan op lange termijn even goed of beter af zijn dan een koper. Wie niet belegt of enkel spaart aan lage rente, verliest dat voordeel volledig.

FinCoach-simulator: bereken het zelf

Wil je weten wat in jouw situatie het slimst is — huren of kopen?

Met de FinCoach Excel-simulator kun je dit eenvoudig zelf berekenen. Pas enkele cijfers aan (woningprijs, rente, huur, rendement, looptijd…) en zie meteen het verschil.

👉 Vul hieronder je gegevens in en ontvang gratis toegang tot de simulator:

Conclusie: wat is nu het beste?

De keuze tussen huren en kopen laat zich niet herleiden tot één rekensom.

Het hangt niet alleen af van rendement of rentevoeten, maar ook van wie jij bent en wat je belangrijk vindt.

Een woning kopen geeft rust, zekerheid en iets tastbaars om op te bouwen.

Huren biedt vrijheid en flexibiliteit — op voorwaarde dat je de discipline hebt om het uitgespaarde geld ook effectief te beleggen.

Bovendien zijn de aannames vaak onzeker:

blijven vastgoedprijzen stijgen met 3% per jaar?

Is een rendement van 6% op beleggingen realistisch?

Wat gebeurt er met inflatie, rentevoeten of de economie op lange termijn?

Kortom: er bestaat geen universeel juist antwoord.

De juiste keuze is de keuze die aansluit bij jouw financiële situatie, levensfase en persoonlijke voorkeur.

Nog een fijne dag!

Bram van FinCoach