ETF’s: 5 valkuilen die je moet kennen voor je investeert

Waarom spreiding niet altijd is wat het lijkt – en hoe je fouten vermijdt.

Wat is een ETF?

Een Exchange Traded Fund (ETF) is een beleggingsfonds dat op de beurs verhandeld wordt, net zoals een aandeel. De meeste ETF’s volgen een index, zoals de S&P 500 of de MSCI World. Met één aankoop beleg je dus in tientallen of zelfs honderden bedrijven.

Voordelen van ETF’s

ETF’s zijn populair omwille van een aantal duidelijke voordelen:

Lage kosten – vaak veel lager dan bij actieve fondsen.

Brede spreiding – je belegt in een hele markt of sector met één product.

Transparantie – je weet meestal exact waarin je belegt.

Toegankelijkheid – je koopt en verkoopt eenvoudig via een beleggingsrekening.

Maar: ETF’s zijn niet altijd zo eenvoudig als ze lijken. Hier zijn vijf valkuilen die elke belegger moet kennen.

Vijf valkuilen voor ETF

1. Marktrisico blijft aanwezig

ETF’s volgen de markt — ook naar beneden. Wie denkt dat brede spreiding je volledig beschermt tegen koersdalingen, komt bedrogen uit.

Voorbeeld:

Je koopt een ETF op de S&P 500 in januari 2022. In oktober 2022 sta je 20% in het rood door een algemene marktdaling. Je had verwacht dat “gespreid beleggen” stabiel zou zijn, maar dat geldt niet op korte termijn.

2. Wereldwijde ETF’s zijn vaak minder gespreid dan je denkt

Veel beleggers kiezen voor een wereldwijde ETF omdat die ‘alles dekt’. Maar in de praktijk bestaat zo’n ETF vaak voor 60 à 70% uit Amerikaanse aandelen, waarvan een groot deel uit slechts enkele technologiebedrijven.

Voorbeeld:

Je koopt de iShares MSCI World ETF (IWDA) en denkt wereldwijd te beleggen. Maar je portefeuille blijkt voor 70% afhankelijk van de VS en voor 25% van slechts zeven bedrijven zoals Apple, Microsoft en Amazon. Bij een correctie in Amerikaanse tech daalt je hele portefeuille.

Lees hier waarom wereldwijde ETF’s niet altijd écht gespreid zijn

3. Verkeerde ETF kiezen = onverwachte kosten

Niet elke ETF is automatisch kostenbesparend. Sommige ETF’s hebben een hogere beheerskost (TER), worden verhandeld op minder toegankelijke beurzen of geven aanleiding tot een hogere roerende voorheffing.

Voorbeeld:

Je kiest een ETF die noteert op de beurs van Frankfurt (Xetra), maar je broker rekent daar hogere transactiekosten voor aan dan voor Euronext Brussel of Amsterdam. Bovendien keert de ETF dividenden uit waarop 15% roerende voorheffing wordt ingehouden in het bronland (bv. Ierland), én je betaalt nog eens 30% in België — zonder dat je die eerste inhouding kan verrekenen. Je denkt goedkoop te beleggen, maar je loopt ongemerkt rendement mis.

4. Complexe ETF’s zijn niet geschikt voor beginners

Er bestaan ook ETF’s met hefboomwerking, short-strategieën of synthetische replicatie. Deze zijn ontworpen voor ervaren beleggers of traders, niet voor wie gewoon passief wil beleggen op lange termijn.

Voorbeeld:

Je koopt een 2x Nasdaq ETF, omdat je denkt dat tech weer gaat stijgen. Maar als de index daalt, verlies je dubbel zo snel — en dat is vaak niet meteen duidelijk voor de doorsnee belegger.

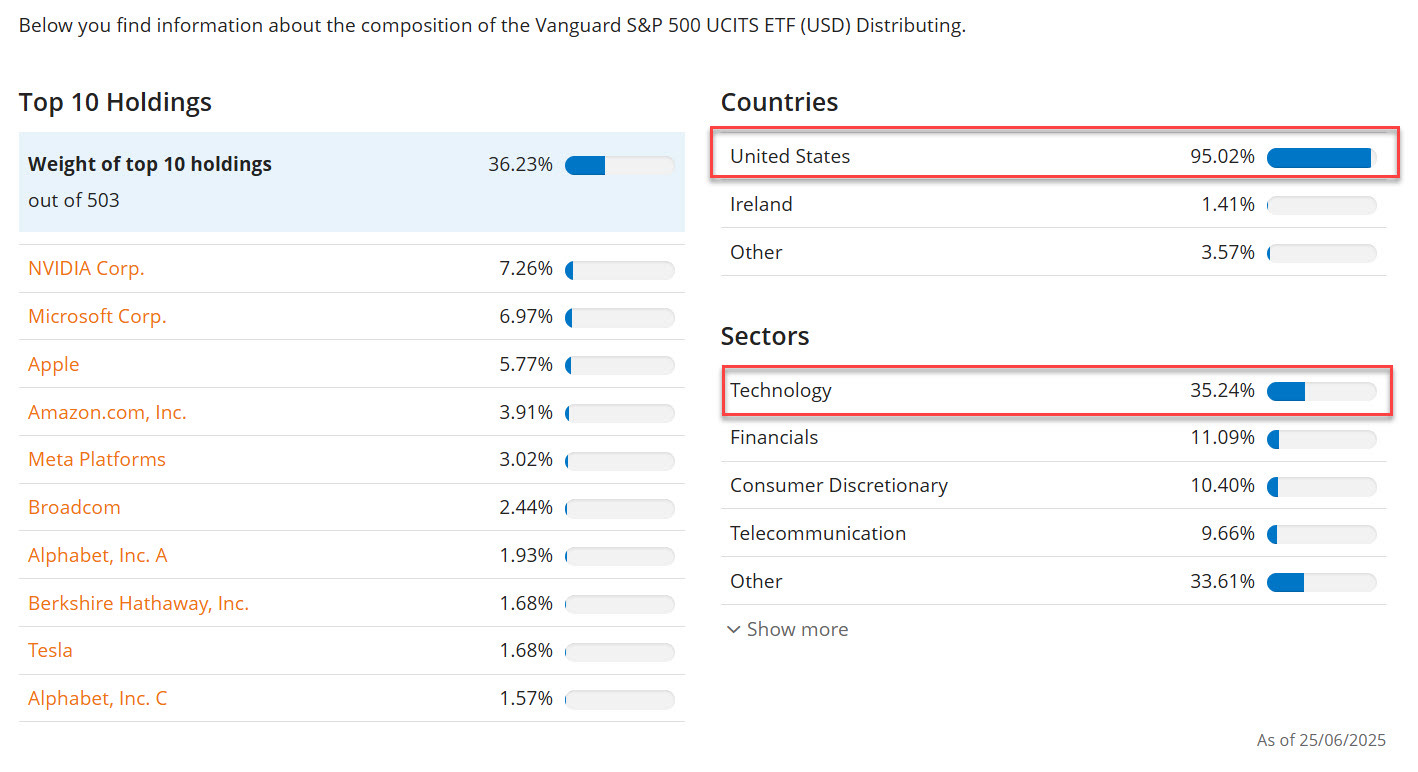

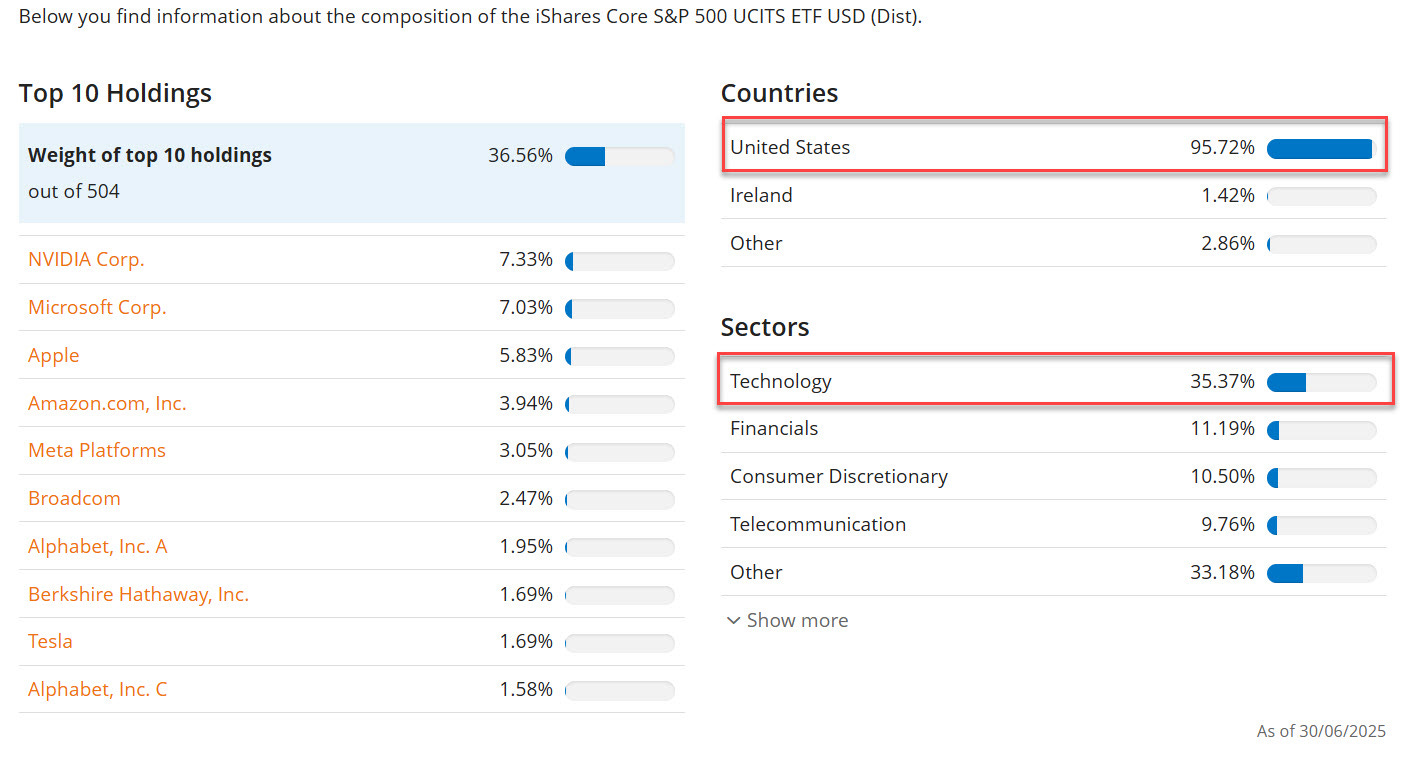

5. Te veel overlap in je ETF-portefeuille

Veel beleggers kopen meerdere ETF’s om extra spreiding te krijgen, maar in de praktijk beleggen ze vaak dubbel in dezelfde aandelen. Dat zorgt niet voor meer diversificatie, maar juist voor een zwaardere blootstelling aan een beperkt aantal bedrijven.

Voorbeeld:

Hier zie je de samenstelling van twee verschillende S&P 500-ETF’s:

iShares Core S&P 500 (CSPX)

Vanguard S&P 500 (VUSA)

Op het eerste gezicht twee andere producten, maar de top 10-holdings, landenverdeling en sectorweging zijn bijna identiek. Je koopt dus twee tickers, maar eigenlijk dezelfde portefeuille.

Conclusie

ETF’s zijn een krachtig instrument om gespreid en goedkoop te beleggen. Maar dat betekent niet dat je er blindelings moet instappen. Zonder inzicht in samenstelling, kosten en structuur loop je het risico om fouten te maken die je rendement ondermijnen.